ЗАМОРОЗКА КОМПАНИИ КАК ЗАЩИТА ОТ COVID-19

Поделиться

Как сэкономить на расходах компании в период пандемии

С учетом принимаемых мер правительством Испании по борьбе с распространением коронавирусной инфекции, повторным возвращением страны 26 октября к режиму повышенной готовности с введением комендантского часа, все чаще администраторы компаний и их собственники обращаются к нам за консультациями по вопросам защиты активов от сворачивающейся национальной экономики.

Не будем рассматривать компании, обремененные работниками на приостановленных трудовых договорах (ERTE), ведь налоги и часть квот социальных отчислений в соцстрах (TGSS) необходимо продолжать платить. Напомню, что также сохраняется обязательство работодателя не увольнять работника еще в течение шести месяцев после восстановления его рабочего времени (выход с ERTE) с соответствующей выплатой заработной платы согласно трудовому договору, и это в условиях резкого снижения продаж. Добавим к этому карантин работников, сдавших тест на наличие антител к COVID-19, сотрудников, контактировавших с положительными «PCR», и работников, непосредственно заболевших коронавирусом, приплюсуем возвраты кредитов ICO, недовольных инвесторов, нетерпеливых кредиторов с поставщиками и – сюрприз! – вал забытых отсроченных налоговых деклараций за 1 квартал текущего года (к оплате 20 ноября).

Банкротство

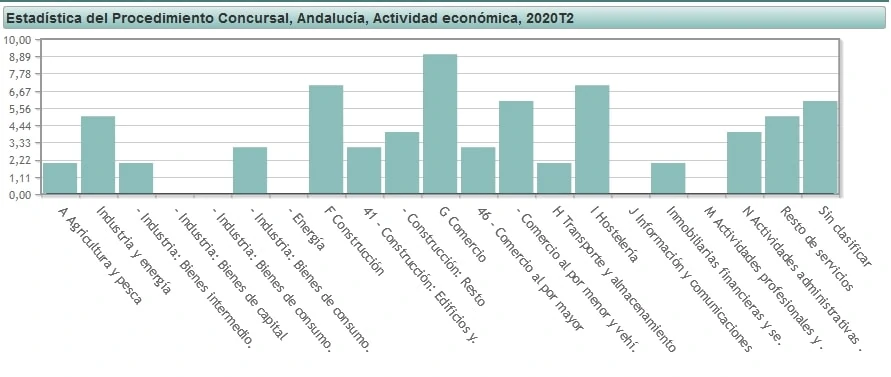

Правительство заблаговременно подготовилось к такому сценарию, введя в действие с 1 сентября 2020 года процедуру ЭКСПРЕСС-БАНКРОТСТВА ПО COVID-19, скорректировав ряд статей нормативных актов: ст. 470 и 472 закона «О банкротстве», ст. 176-бис (часть 4) закона «О конкурсном управлении» (22/2003 от 9 июля). Нормы позднее дополнились Королевским декретом 3/2020 от 18 сентября, упростившим процессуальные действия в судах по конкурсным делопроизводствам. Во 2 квартале в Андалусии объявили себя банкротами (по данным INE) 49 компаний (по Испании – 714).

Правительство заблаговременно подготовилось к такому сценарию, введя в действие с 1 сентября 2020 года процедуру ЭКСПРЕСС-БАНКРОТСТВА ПО COVID-19, скорректировав ряд статей нормативных актов: ст. 470 и 472 закона «О банкротстве», ст. 176-бис (часть 4) закона «О конкурсном управлении» (22/2003 от 9 июля). Нормы позднее дополнились Королевским декретом 3/2020 от 18 сентября, упростившим процессуальные действия в судах по конкурсным делопроизводствам. Во 2 квартале в Андалусии объявили себя банкротами (по данным INE) 49 компаний (по Испании – 714).

Тактикой многих стало дождаться новых субсидий COVID-19 от государства, которые уже начинают объявлять региональные правительства для пострадавших секторов. Однако одновременно усилились проверки компаний со стороны налоговой инспекции, органов социального страхования с целью выявления несоблюдения реквизитов запроса помощи, ошибок в запросах ERTE и нарушений процедур, сокрытия доходов («В»). Хестории завалены запросами, проверками и штрафами.

Приостановка деятельности

Если у вас нет работников и вы не рассчитываете на помощь от Испании, альтернативой ликвидации компании может стать ПРИОСТАНОВКА ДЕЯТЕЛЬНОСТИ, на профессиональном жаргоне – «заморозка».

Если у вас нет работников и вы не рассчитываете на помощь от Испании, альтернативой ликвидации компании может стать ПРИОСТАНОВКА ДЕЯТЕЛЬНОСТИ, на профессиональном жаргоне – «заморозка».

Это решение имеет ряд преимуществ и позволяет сэкономить на:

– расходах на ликвидацию компании;

– расходах на учреждение новой компании в будущем;

– позволяет избежать репутационных издержек;

– позволяет не представлять квартальные налоговые декларации неактивного периода компании (в том числе формы 303 и 390 по НДС), достаточно подавать годовую налоговую декларацию по налогу на корпоративный доход в июле (форма 200);

– позволяет администратору компании (директору), как “autónomo societario” на спецрежиме RETA, не платить ежемесячные квоты в соцстрах.

Заморозить компанию можно за 24 часа.

При этом важно помнить об особенностях и обязательствах этого режима:

- Нельзя выставлять своим покупателям фактуры товаров и услуг.

- НДС в фактурах неактивного периода нельзя зачесть к возврату.

- Необходимо подавать формы 111 и 190, уплачивая авансовый налог (retenciónes), в случае работы с профессионалами (адвокаты, асессоры, различные регистры, нотариусы, хесторы, бухгалтеры, экономисты, юристы и т. д.).

- В случае необходимости срочной продажи актива общества – необходимо вернуть активное рабочее состояние компании, которое в последующем также можно дезактивировать. Все через формы 036/037 или DUE.

- Сохраняется обязательство ведения бухгалтерского учета, но, учитывая ничтожное количество бухгалтерских проводок и отсутствие фактур, стоимость услуг хестории и бухгалтера можно сократить от 50 до 100%.

- Обязательна легализация и подача бухгалтерских книг в коммерческий регистр провинции («cuentas anuales»), штраф за непредставление – от 1.200 €.

Неактивность компании в течение 1 года приводит к обязательству администратора ее ликвидировать (ст. 363 Закона «О компаниях»). Если по истечении года неактивности и «заморозки» не будет созвано собрание учредителей для выработки решения по компании и бизнесу (продолжение деятельности либо ликвидация), на администратора, либо доверенное лицо («apoderado»), распространяется ответственность по обязательствам общества, в том числе налоговым.

Приостановить деятельность компании и, следовательно, текущие операционные расходы, можно оперативно и экономично за один день, полностью удаленно, через цифровой сертификат хестора, одновременно представив все документы в налоговую инспекцию (информационная форма 036/037) и в органы социального страхования для прекращения квотирования администратора общества.

И в этом мы сможем вам профессионально помочь!

Автор: Алексей Кулешов

Автор: Алексей Кулешов

Налоговый администратор и бухгалтер

{kind=link}